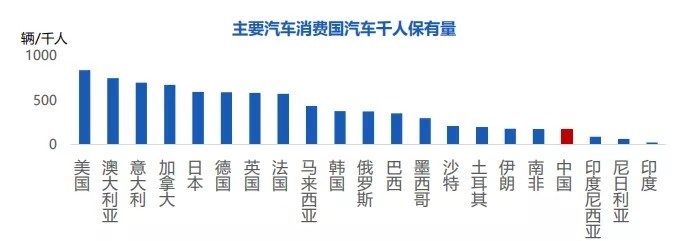

2018年公安部披露的我国汽车保有量达到2.4亿辆。但对比中国人口基数而言,千人保有量还是比较低的,与发达国家的成熟市场相比,存在明显的差距,理论上还具有较大的市场发展空间。

但实际上,汽车销售的增长,需要跟当地的人均收入挂钩。人均收入越高的地区,中国属于中低收入国家。如果收入不能稳步提升。那么汽车销售也会受到影响。

考虑到汽车制造业是中国经济发展的重要组成部分,当前我国外部环境不确定因素仍然较大,促进内需已经成为稳定经济的重要支撑,稳定汽车消费也成为政府的重点任务。相信国家会继续出台促进汽车消费的一系列政策,这里还会带动一波汽车销售的发展机遇。

第二个思考 :品牌之间的竞争会发生什么变化?

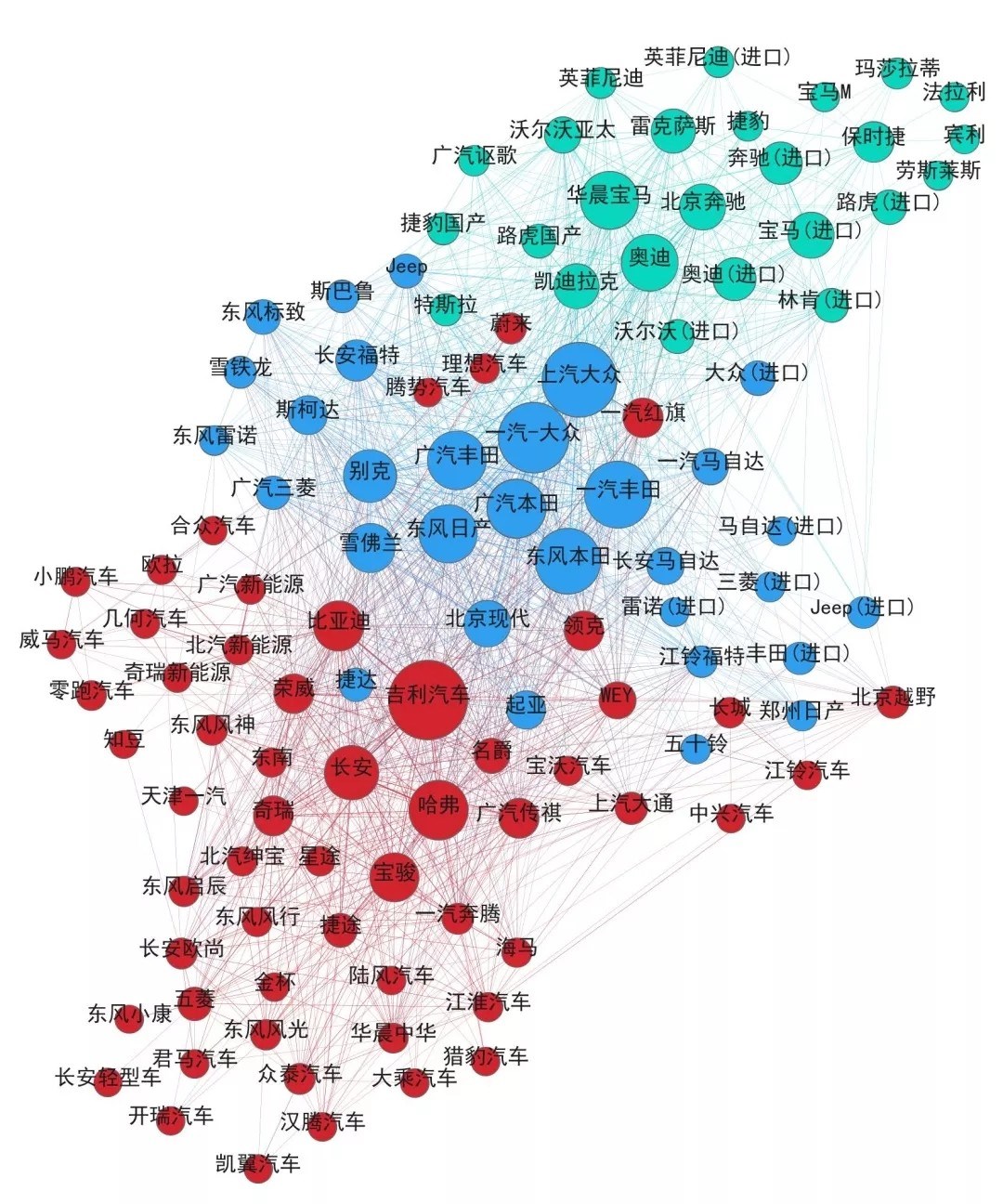

汽车市场的消费集中度已经越来越高 CR10的总体市场份额不断提高。可以说竞争用“惨烈”一词来描述也不过分。在“存量”优势为竞争要素的环境下,头部企业只会越来越大,而边缘企业的空间越来越小。

未来品牌间的竞争将会呈现2个特点:

1、 两级分化加剧,汽车行业的淘汰赛开启。

2019年1-9月,一线豪华品牌、主流日系品牌以及长城、奇瑞、比亚迪、北汽新能源等中国汽车厂商表现出了良好的发展势头。另有一些传统主流品牌则增长乏力,陷入持续负增长,亟需获得新的市场突破。而一些边缘品牌市占率低,且销量持续大幅下滑,面临被淘汰的风险。

2、 竞争开始淡化边界,甚至豪华品牌,合资品牌,国产品牌都开始向对方的阵地发起进攻。

传统的品牌竞争区隔逐渐被打破,中国品牌、普通合资品牌、豪华品牌相互间竞争渗透越来越突出。

在消费升级趋势下,WEY、领克、红旗等中国高端品牌向上渗透,与合资品牌展开了正面竞争。普通合资品牌则通过降价、推出低价车型或者打造经济型品牌(如捷达),定位下探以抢占中国品牌市场份额。豪华品牌入门车型与普通合资品牌中高端车型价格重叠,大幅的降价促销也对普通合资品牌形成竞争。

第三个思考:接下来的重点在哪里?我们的机会是什么?

2021年,中国乘用车市场首购用户占比将首次低于50%,增换购人群将成为未来中国乘用车市场的购车主力人群,其汽车消费理念成熟,更倾向购买中高端车型,带动汽车消费进一步升级。因此在未来一段时间里,A级车是主力,但B机车是增长点。

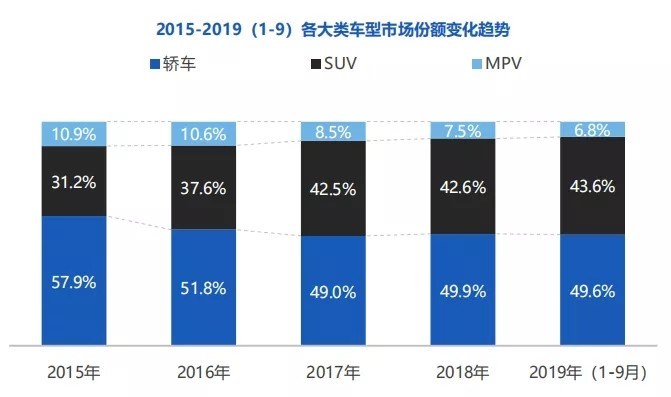

另外,不要再迷信SUV市场了,实际上SUV已结束高增长时代,发展红利不复存在,对轿车市场的蚕食减弱,SUV与轿车市场份额格局已基本稳定。在消费升级趋势下,低端MPV大幅下滑,导致整体MPV市场萎缩。未来,MPV消费整体向家用品质型、高端商务型转变。

面对更加激烈的市场竞争, 多种不确定国内外因素的环境。老钱认为,我们不但要能总结和思考自己,也要能总结和思考整个环境。今天的市场,已经不是隔绝外部干扰,紧靠自我修炼就能胜出的年代了。